zusammengestellt vom Steuerberaterverband für Unternehmer und Steuerberater

Aktuelle Fragen und Antworten

zusammengestellt vom Steuerberaterverband für Unternehmer und Steuerberater

Haben Sie sich mal überlegt, wieso alle größeren Unternehmen eine Planung und ein Controlling haben? Ist es, weil die nicht wissen, wie sie ihre Mitarbeiter beschäftigen sollen, oder hat es einen tieferen Grund? Fragen wir unsere kleineren Mandanten, so heißt es oft: „Das habe ich im Kopf“ oder „Mein Bankkonto ist meine Planung“. Aber sollten wir uns denn nicht, gerade in den Zeiten, in denen es durch Herabsetzungen, Stundungen und Umsatzausfälle komplexer wird, nicht diese großen Unternehmen als Vorbild nehmen? Irgendwann ist die Grenze dessen erreicht, was man im Kopf planen kann. Weitere Notwendigkeiten einer Planung sind:

Wir könnten noch weitermachen, aber belassen wir es bei diesen Beispielen.

Bei einer schriftlichen Planung setzen Sie sich intensiv mit Ihrem Unternehmen auseinander. Sie überlegen, wohin sich Ihr Unternehmen entwickeln soll, welche Umsatzsparten Sie bereits haben oder haben wollen. Sie definieren Ziele. Sie beschäftigen sich mit Ihrer Work-Life-balance. Sie arbeiten einfach gesagt AN Ihrem Unternehmen und AN Ihrem Leben. Denn Ihr Unternehmen ist unbestritten einer Ihrer wichtigen Lebensinhalte.

Doch was ist eine Planung? Wie viele Jahre müssen geplant werden? Reicht es aus, auf Jahresbasis zu planen, oder muss auf Monatsbasis geplant werden? Wie genau muss eine Planung sein? Was ist, wenn es nachher nicht so kommt?

Wenn Sie „Planung“ googeln, dann finden Sie oft folgende Definition:

„Planung ist die gedankliche Vorwegnahme zukünftigen Handelns durch Abwägen verschiedener Handlungsalternativen und Entscheidungen für den günstigsten Weg.“

Diese Definition erinnert mich sehr an eine Wanderkarte. Auch dort schaue ich mir an, welchen Weg ich nehme, um mein Ziel zu erreichen. Welche Wegbegleiter habe ich, an die ich die Wegstrecke anpassen muss, welche Ausweichwege, oder auch mal: Welche Abkürzungen gibt es?

Schauen wir uns nun konkret eine Planung an. Je nach Anlass umfasst die Planung mehrere Jahre, wie bei einer Unternehmensbewertung, oder nur einen kurzen Zeitraum, wie zum Beispiel in der aktuellen Corona-Krise bei der Frage: „Wenn morgen nochmals die Umsätze auf null zurückgingen, wie lange würde mein Unternehmen überleben?“ Wollen Sie es ausrechnen? Dann los! Sie planen die anfallenden Kosten und rechnen diese auf einen Durchschnitt runter. Ermitteln Sie dann den verfügbaren Betrag aus allen Bankkonten und Kreditlinien. Im letzten Schritt teilen Sie den verfügbaren Betrag durch die monatlichen Durchschnittskosten. Jetzt sind Sie bei der finanziellen Reichweite angelangt, also der Anzahl von Monaten, die Ihr Unternehmen ohne Hilfe und ohne Umsatz überleben könnte.

Es gibt viele Menschen, die sind Perfektionisten. An sich eine hervorragende Eigenschaft. Bei der Planung wird man sich hier jedoch verirren. Das wissen die Perfektionisten, und deshalb fangen sie oft erst gar nicht mit einer Planung an. Lieber Leser, wenn Sie auch so ein Perfektionist sind, dann ist das grundsätzlich klasse. Aber bitte: Planen Sie trotzdem! Keine einzige Planung wird genauso umgesetzt. Es ist Aufgabe des Controllings, Planungsabweichungen festzustellen, zu analysieren, gegenzusteuern und vielleicht einen neuen Plan aufstellen. Der erste Schritt aber ist immer die erste Planung.

Die Art einer Planung hängt ebenso wie die Planungstiefe und die Anzahl der Jahre von dem Sinn und Zweck der Planung ab. Manchmal ist nur eine Ertragsplanung notwendig. Nämlich dann, wenn Sie nur einen Soll-Ist-Vergleich haben möchten, oder wie im obigen Beispiel, die finanzielle Reichweite ausrechnen wollen. In den meisten Fällen wird jedoch eine integrierte Ertrags- und Liquiditätsplanung erforderlich sein. Insbesondere dann, wenn mit der Bank der Kreditbedarf besprochen werden soll. Denn hier ist gefragt, wie viel Liquidität das Unternehmen benötigt. Dazu muss man jedoch zuerst eine Ertragsplanung erstellen, aus der sich unmittelbar die Liquiditätsplanung ableitet. Das liest sich so, als ob dies ein Kinderspiel wäre. Tatsächlich gibt es hierbei einige Stellmöglichkeiten, die bedacht und besprochen sein wollen.

Die Perfektionisten werden jetzt wahrscheinlich schnell weiterblättern, denn das scheint zu viel Zeit zu beanspruchen. Ja, man kann sich in einer Planung verlieren. Und nein: Als Kanzlei sind wir an Ihrer Seite und planen mit Ihnen. Um im Beispiel der Wanderkarte zu bleiben: Die Planung wird den Maßstab haben, den Sie benötigen, um den Weg für Ihr Unternehmen klar zu erkennen. Denn Sie als Chef müssen wissen, wohin es gehen soll. Sprechen Sie uns an, wir helfen Ihnen dabei!

Demografische Werte, die nachdenklich machen: Knapp zwei Drittel der Beschäftigten in Deutschland sind über 55 Jahre alt. Das Durchschnittsalter der Arbeitnehmer liegt dabei bei etwa 45 Jahren – Tendenz steigend. Und der Großteil der Fachkräfte geht in den nächsten Jahren und Jahrzehnten in Rente.

Die erste große Zäsur gibt es bereits 2020. Dann gehen die ältesten Vertreter der geburtenstarken Babyboomer in den Ruhestand.

Machen Sie als Erstes Ihren eigenen Firmen-Stresstest: Wie viele Mitarbeiter sind über 55? Und welches Fach- und Erfahrungswissen geht Ihnen verloren, wenn diese früher oder später in Rente gehen? Und was ist, wenn diese Mitarbeiter mehr oder weniger gleichzeitig gehen?

Vorbereitung ist die halbe Miete

Manchmal beschleicht einen das Gefühl, Mitarbeiterweggang und -wechsel ist wie Weihnachten: Jeder weiß, dass es passiert, und doch kommt es jedes Mal völlig überraschend.

Deshalb hier mal ein exotisches Gedankenspiel: Hören Sie auf, den Wechsel als die Ausnahme zu sehen, sondern als Normalität. Rechnen Sie damit, dass pro Jahr mindestens 10 % Ihrer Mitarbeiter gehen, und lassen Sie diesen Gedanken ein paar Minuten sacken, bevor Sie weiterlesen.

Okay, bereit? Was passiert, wenn der Mitarbeiterwechsel zur Normalität erklärt wird?

Und das ist das „Erfolgsgeheimnis“. Es bleibt natürlich trotzdem Arbeit, diesen Wechsel zu gestalten. Mitarbeitersuche und Einarbeitung neuer Mitarbeiter sind und bleiben eine Herausforderung. Doch Sie haben einen Maßnahmenplan, den Sie im Ernstfall aus der Schublade ziehen und abarbeiten.

In den meisten Betrieben gibt es dokumentierte Abläufe, Prozesse und Checklisten. Gerade für die Einarbeitung neuer Mitarbeiter sind oft schon Pläne vorhanden, zu Neudeutsch „Onboarding“. Doch wie sieht es mit der Ausarbeitung aus? Wie wird das Wissen gesichert, das der ausscheidende Mitarbeiter mitnimmt?

Strukturierte Wissenslandkarte erstellen

Manchmal ist Mitarbeitern gar nicht bewusst, welches individuelle Wissen sie haben. Und wenn sie sechs Monate vor Ausscheiden ihren Wissensschatz dokumentieren sollen, wissen sie nicht, wo sie anfangen sollen.

Hier kommt die strukturierte Wissenslandkarte ins Spiel.

Kategorisieren Sie dazu die verschiedenen Wissensgebiete Ihres Unternehmens, zum Beispiel: Fachwissen, Kundenwissen, Organisationswissen, Netzwerkwissen, Digitalwissen. In Form einer Mindmap können Sie diese Kategorien um Unterpunkte erweitern und vertiefen. Diese Mindmap nutzen Sie dann, um mit Ihren bestehenden Mitarbeitern ein Wissensgespräch zu führen und bei den einzelnen Punkten zu hinterfragen, welche Wissensbausteine und Besonderheiten es gibt, die nur der Mitarbeiter oder einige wenige beherrschen. Und so können Sie diese Punkte nach und nach dokumentieren.

Übrigens, solch eine Wissenslandkarte ist nicht nur bei bevorstehendem Mitarbeiterwechsel ein hilfreiches Tool, um Einzelwissen für die ganze Firma verfügbar zu machen. Je früher Sie damit anfangen, desto leichter lässt sich der Wissenstransfers gestalten.

Sehen Sie also nicht untätig zu, wie sich das wertvolle Erfahrungswissen Ihrer langjährigen Mitarbeiter in den Ruhestand verabschiedet. Investieren Sie besser jetzt Zeit und Geld, um diese immateriellen Werte zu erhalten, statt später mit erheblichem Mehraufwand neu aufzubauen.

Es gibt Kärungsbedarf was angerechnet werden kann und was nicht. Weitere Infos finden Sie in der Pressemitteilung

Mit der verordneten Kontaktsperre und Zwangspause für unsere Wirtschaft entwickelten sich zwangsläufig Notlagen für alle, die aktiv am Wirtschaftsleben teilnehmen. Viele Arbeitnehmer werden durch die Ausweitung von Sozialleistungen aufgefangen und Arbeitsplätze zunächst gesichert. Unternehmen erhalten öffentliche Zuschüsse, die zumindest für eine kurze Zeit die Fixkosten decken (sollen). Die Kreditanstalt für Wiederaufbau bietet – nach Zustimmung durch die Hausbank – rückzahlbare Darlehen günstig an. Das alles macht(e) Sinn, wenn es denn irgendwie ungestört mit unserer Marktwirtschaft weitergehen wird. Das war und ist für uns alle lange Zeit nicht sicher.

Ein wirtschaftliches Überleben ist für viele immer noch eine unbeantwortete Frage. Es war und ist unumgänglich, dass gesetzliche Regelungen die schlimmsten Folgen für unsere Volkswirtschaft abmildern.

Die Politik hat deswegen mit unheimlicher Schnelligkeit (und heißer Nadel) ein „Gesetz zur vorübergehenden Aussetzung der Insolvenzantragspflicht und zur Begrenzung der Organhaftung bei einer durch die COVID-19-Pandemie bedingten Insolvenz (COVID-19-Insolvenzaussetzungsgesetz –(COVInsAG)“ geschaffen. Am 27.03.2020 wurde es mit Rückwirkung zum 01.03.2020 wirksam. Das vorläufige Ende ist der 30.09.2020 mit Aussicht auf Verlängerung. Eine Verlängerung kann danach bis zum 31.03.2021 erfolgen.

Das Insolvenzrecht soll bisher dazu dienen, nicht wettbewerbsfähige Beteiligte am Wirtschaftsleben auszusortieren, um alle anderen zu schützen. Gut!

Nur die angeordnete Wirtschaftszwangspause hat nichts mehr mit Wettbewerb zu tun. Die Einnahmen vieler Unternehmen fielen plötzlich weg. Damit waren sie gezwungen, eventuell vorhandene Rücklagen aufzubrauchen oder auf andere Art Liquidität zu beschaffen. Dies kann durch Ausschöpfung kurzfristiger Kreditlinien oder durch Ausweitung der Zahlungsziele bei Lieferanten geschehen. Diese Maßnahmen können dann schnell zur Überschuldung führen – einer der drei gesetzlichen Insolvenzantragsgründe.

Der Gesetzgeber hat mit dem Insolvenzaussetzungsgesetz diesen Überschuldungsgrund kurzfristig ausgesetzt.

Die beiden anderen Kriterien sind Zahlungsunfähigkeit und drohende Zahlungsunfähigkeit.

Nach COVInsAG können Unternehmen, die am 31.12.2019 gesund waren und für die auch vor dem 28.03.2020 kein Insolvenzantrag gestellt wurde, die vorher geltenden Insolvenzantragsregeln außer Acht lassen. Damit wird unterstellt, dass alleine die Corona-Pandemie ursächlich schuld ist an einer Zahlungsunfähigkeit.

Die Zahlungsfähigkeit am 31.12.2019 führt damit zu einem späteren Beurteilungszeitpunkt bis einschließlich September 2020 zu einer positiven Fortführungsprognose.

Man geht davon aus, dass die Unternehmen bei Normalisierung der Verhältnisse existenzfähig sind.

Das ist erst einmal beruhigend. Das ist auch glaubhaft, wenn davon ausgegangen wird, dass Unternehmen im Durchschnitt 28 Tage durchhalten, wenn die Einnahmequellen komplett versiegen.

Die Aussetzung der Insolvenzantragspflicht ist kein genereller Freifahrtschein für Unternehmen in der Krise. Vielmehr müssen Unternehmerinnen und Unternehmer wie auch in der Zeit vor der Corona-Pandemie stets und ständig die Rahmendaten ihres Unternehmens auf die Wettbewerbs- und Existenzfähigkeit hin überprüfen.

Besonders die Vertreter (Geschäftsführer) von juristischen Personen (z. B. GmbH) und anderen Unternehmen haben die insolvenzrechtlichen Regelungen strikt zu beachten. Sie sind nach Satzung und Gesetz besonders verpflichtet, auch gegenüber Gesellschaftern und Eignern bestimmte Informationspflichten zu erfüllen. Anderenfalls machen sie sich schadensersatzpflichtig oder gar strafbar.

Insbesondere hat der gesetzliche Vertreter über Entwicklungen zu berichten, die den Fortbestand des Unternehmens gefährden. Hierzu gehören die Planung, Kontrolle und Analyse der Zahlungsmittel.

Eine eventuell vorhandene Zahlungsunfähigkeit muss spätestens nach dem 30.09.2020 beseitigt werden können. Zur Ermittlung einer Zahlungsunfähigkeit ist ein stichtagsbezogener Finanzstatus zu erstellen, der um einen die folgenden drei Wochen umfassenden Finanzplan zu ergänzen ist. Liegt eine fortgeschrittene Krise vor, haben die gesetzlichen Vertreter die Pflicht, eine insolvenzrechtliche Fortbestehungsprognose zu erstellen. Hierin müssen Aussagen über das Vorliegen von Insolvenzantragsgründen, über die Zahlungsunfähigkeit sowie die Überschuldung enthalten sein.

Mithilfe von Ertrags- und Liquiditätsplanung kann ein Unternehmen im Normalbetrieb gesteuert werden, wenn alle Marktkräfte wieder normal wirken. Es muss in der Lage sein, ausreichend liquide Mittel für sich zu generieren, um eigenständig zu leben. Hierzu dienen dann auch interne und externe Finanzierungsquellen.

Jedem Unternehmensinhaber und jedem gesetzlichen Vertreter eines Unternehmens ist anzuraten, Szenarien für die Zukunft zu entwickeln und in einen Businessplan einzupflegen. Eine damit verknüpfte Liquiditätsplanung lässt Finanzierungsengpässe rechtzeitig erkennen. Die Dokumentation dieser Planungsunterlagen ist Grundhandwerkzeug eines jeden Unternehmens oder sollte es spätestens jetzt werden.

Dieses Handwerkzeug sollten Sie spätestens jetzt – auch in Zusammenarbeit mit Ihrer Steuerberaterin oder Ihrem Steuerberater – entwickeln. Sie schaffen damit die Basis für einen Soll-Ist-Vergleich. Sie können damit frühzeitig erkennen, wenn Sie in die Insolvenznähe kommen, und können dann frühzeitig gegensteuern. Ihre Planungen werden sich ständig an neue Entwicklungen anpassen und damit zu einer positiven Fortführungsprognose kommen. Diese Prognose hat eine hohe Bedeutung für die Beurteilung des Problems der drohenden Insolvenzantragspflicht. Der staatlich verordnete Stillstand der Wirtschaft führt zwangsläufig zu einer noch nie geforderten intensiven Prüfung der Existenz- und Überlebensfähigkeit. Die angesprochene neue gesetzliche Regelung löst aber nicht das Problem der möglichen Insolvenzverschleppung.

Die Aussetzung nach COVInsAG nimmt nur kurzfristig die Anspannung in diesen besonderen Zeiten. Wahrscheinlich greifen nach dem 30.09.2020 wieder die alten Rechtsnormen. Selbst bei Verlängerung der Sonderregelung ist rechtzeitig zu prüfen, ob Überschuldung, Zahlungsunfähigkeit oder drohende Zahlungsunfähigkeit gegeben sind. Eine fortlaufende Prüfung dieser Faktoren ist ständig vorzunehmen. Verantwortungsbewusste Geschäftsführerinnen und Geschäftsführer von Gesellschaften werden dies aus eigenem Interesse tun. Bei Insolvenzverschleppung machen sie sich schadenersatzpflichtig. Die Dokumentation dieser Prüfungstätigkeit, der damit verbundenen Ergebnisse inklusive der positiven Fortführungsprognose exkulpiert die Geschäftsleitung.

Bei Bedarf führen wir mit unseren Mandanten eine individuelle Beurteilung der Sachlage durch und können diese dokumentieren.

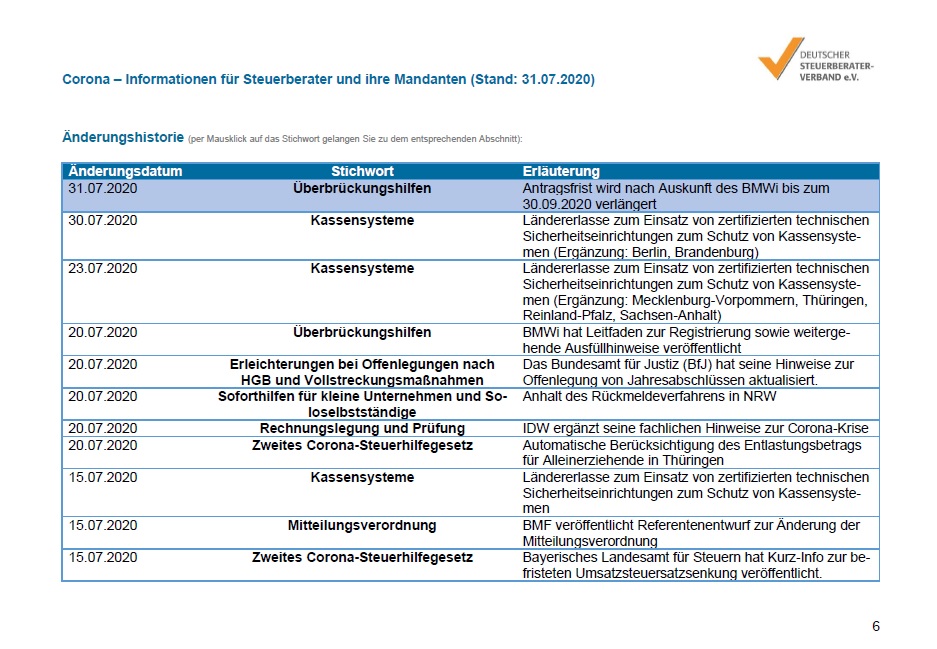

Die Bundessteuerberaterkammer hat die wichtigsten Informationen zur Überbrückungshilfe zusammengestellt. Ein starkes Werk mit 95 Fragen und Antworten auf 29 Seiten. Stand 3. Juli 2020

Die aktuelle Ausgabe unseres Mandantenmagazins Lotse ist da.

In dieser Ausgabe lesen Sie

Der Countdown läuft. Ab 1. Juli sind die neuen Umsatzsteuersätze gültig. Wir haben Ihnen in der Lotse Sonderausgabe die aktuellen Informationen dazu zusammengestellt. Mit Handlungsempfehlungen und den 16 häufigsten Fragen und Antworten.

„50% bei der Werbung sind rausgeschmissenes Geld. Leider weiß man nicht, welche Hälfte das ist.“ Dieses Zitat, das von Henry Ford stammen soll, zeigt das Dilemma vieler Marketingaktionen. Gerade die klassischen Werbemedien wie Anzeigen, Prospekte, Mailings oder Telefonaktionen sind aufwendig ohne Erfolgsgarantie.

Steuerberater sind keine Marketingexperten. Doch durch die Vielfalt der Branchen unserer Mandanten und den Erfahrungsaustausch im delfi-net Netzwerk lernen wir immer wieder gelungene Beispiele kennen, mit denen Unternehmen mit wenig Einsatz großen Erfolg erzielt haben.

Die Beispiele sind wahrscheinlich nicht 1 zu 1 auf Ihr Unternehmen übertragbar. Lassen Sie sich einfach inspirieren und fragen Sie sich: „Wie könnte es bei mir funktionieren“

Weiterempfehlung ist wohl für jedes Unternehmen die beste Form der Werbung. Elektroinstallateur M. sorgt mit drei einfachen Maßnahmen dafür, dass seine Kunden über ihn reden:

Handwerker kämpfen allgemein gegen das Vorurteil, sie seien unpünktlich, hinterlassen Schmutz und sind eher unfreundlich. Bei Installateur Martin passiert genau das nicht: der vereinbarte Termin wird eingehalten (und falls doch etwas Dazwischen kommt, rufen die Mitarbeiter rechtzeitig den Kunden an), die Mitarbeiter haben eigene Hausschuhe dabei und stellen sich mit Visitenkarte dem Kunden vor. Am Vormittag gibt es als kleine Aufmerksamkeit Semmeln für das Frühstück bzw. am Nachmittag ein Stück Kuchen für den Kunden. Das sorgt – vor allem bei den Kundinnen –für einen positiven Überraschungseffekt.

Und womit überraschen Sie Ihre Kunden?

Zusatzprodukte und Nebenleistungen sind einfacher zu verkaufen – der Kunde ist ja schon da – und haben meist eine höhere Gewinnspanne als das Hauptprodukt. Der Gürtel zum Kleid, ein Kaffee nach dem Essen, das Pflegeprodukt für die Schuhe. Entscheidend ist, dass Sie aktiv danach fragen und sicherstellen, dass es alle Mitarbeiter machen. Sie erhöhen damit nachgewiesenermaßen den durchschnittlichen Umsatz pro Kunde.

Friseur Peter hat das perfektioniert. Er selbst hat die Haarpflegeprodukte zwar angeboten, aber seine Mitarbeiterinnen hatten Hemmungen vor dem „Verkaufsgespräch“. Jetzt steht auf dem Spiegel – in den sowohl Friseur als auch Kunde schauen – die Ankündigung „Während der Haarwäsche wird Ihnen Ihr Friseur unsere Haarpflegeprodukte empfehlen“. Der Verkauf von Haarpflegeprodukten ist um 40% gestiegen.

Wie stellen Sie sicher, dass Kunden von Ihren Zusatzprodukten erfahren?

Postwurfsendungen und Werbebriefe landen oft im Papierkorb, weil Ihr Angebot in der Werbeflut untergeht und der Bezug zu Ihrem Unternehmen fehlt. Dabei haben Sie häufig einen nahe liegenden Anknüpfungspunkt: Sie sind für einen Kunden in der Nachbarschaft tätig.

Schreiner Robert nutzt jeden seiner Aufträge, um dezent in der Nachbarschaft auf sich aufmerksam zu machen. Wenn er beispielsweise eine neue Küche in Haus Nr. 27 einbaut, schreibt er – natürlich mit Einverständnis des Kunden – einen Brief an die Nachbarn von Haus Nr. 25 und 29 (deshalb die Bezeichnung 25/29-Marketing) mit dem Tenor „Wir wollten Sie vorwarnen und uns im Vorfeld schon einmal entschuldigen: am 17.1. bauen wir bei Ihrer Nachbarin Müller eine neue Küche ein. Da kann es ein bisschen lauter werden und der LKW steht in der Straße. Als kleine Entschädigung bieten wir Ihnen an, dass unsere Monteure quietschende Scharniere kurz ölen oder Küchentüren richten, die nicht mehr perfekt schließen. Klingeln Sie einfach kurz bei Ihrer Nachbarin, wir kommen dann nach getaner Arbeit zu Ihnen.“

Wie gewinnen Sie die Aufmerksamkeit der Nachbarn?

Sie können viel Geld für den Kauf von Adressen ausgeben, und je genauer Sie Ihre Zielgruppe definieren, desto teurer wird es. Denken Sie zu erst darüber nach, ob es andere Unternehmen gibt, die die gleiche Kundengruppe ansprechen wie Sie. Denn mit diesen können Sie gemeinsame Aktionen starten, bei denen Sie sich gegenseitig empfehlen.

Buchhändlerin Beate hat sich mit dem Teeladen von Doris zusammengetan. Alle zwei Monate gibt es den Genießerabend abwechselnd im Teegeschäft und im Buchladen. Es werden aktuelle Bücher vorgestellt und es gibt drei bis fünf Teesorten zum Probieren. Jeder schreibt dazu seine eigenen Kunden an und empfiehlt somit nicht nur sich sondern auch das andere Geschäft. So hat jeder seine Kundenbasis auf einen Schlag verdoppelt. Die beiden überlegen jetzt, das zu erweitern. Im Herbst wollen sie einen Kaminabend veranstalten beim Kachelofenbauer.

Mit wem können Sie kooperieren?

Die Frage nach dem Preis ist für viele unangenehm. Sei es aus Angst, den Kunden sofort zu vergraulen weil der Preis zu hoch ist oder einen zu niedrigen Preis zu nennen und ein schlechtes Geschäft abzuschließen. Gerade bei Dienstleistungen lässt sich im Vorfeld oft kein eindeutiger Preis nennen. Aber die Frage des Kunden ist berechtigt.

Maler Stefan hat früher bei dieser Frage immer herumgedruckst: „Das kommt darauf an, da muss ich erst mal schauen, das geht von bis“. Und viele Kunden haben dann gemeint, sie würden sich erst noch Mal umschauen und sich dann wieder melden. Jetzt hat er sich einen Gesprächsleitfaden erstellt. Konkret mit dem Ziel, einen Besuch beim Kunden zu vereinbaren: „Danke für Ihren Anruf. Gern mache ich Ihnen ein Angebot für die Renovierung Ihrer Wohnung. Vorab eine kurze Frage: Wie sind Sie denn auf uns gekommen? (dadurch schafft er ein positives Gesprächsklima und stellt eine Beziehung her) – Prima. Ein paar Rahmendaten vorweg (hier zeigt er Kompetenz, indem er nach Raumhöhe, Untergrund, Kundenvorlieben fragt) Mein Vorschlag: ich schaue mir Ihre Wohnung an, wir besprechen Ihre individuellen Wünsche und dann reden wir natürlich auch über den Preis.“ In 80% der Fälle bekommt er den Termin und wiederum in 80% der Fälle den Auftrag.

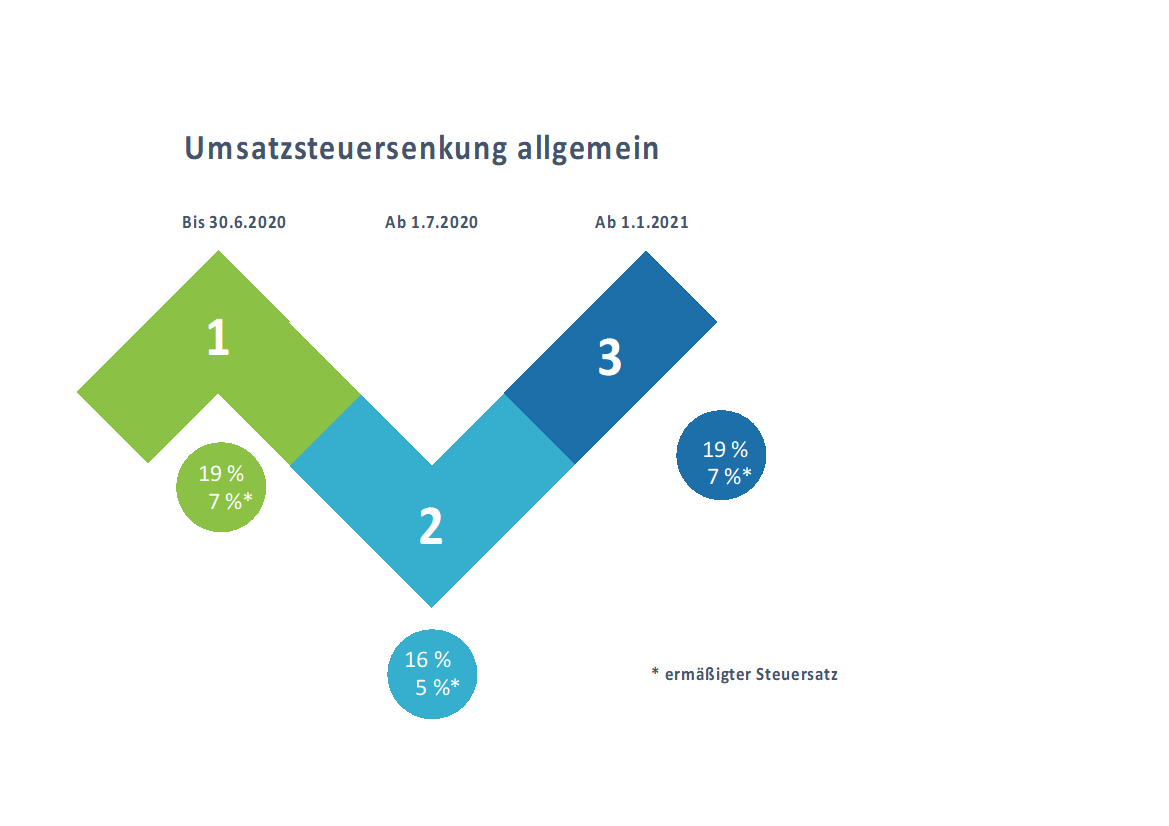

Die Regierungskoalition hat im Rahmen ihres Konjunktur- und Krisenbewältigungspakets den Umsatzsteuersatz vom 1.7.2020 bis 31.12.2020 von 19 % auf 16 % bzw. von 7 % auf 5 % gesenkt. Auf den ersten Blick für die Wirtschaft erfreulich. Wie bei Steuern insgesamt, besonders aber bei der Umsatzsteuer, sind es die Details bei der Umsetzung, die es Ihnen nicht ganz so einfach machen werden. Und zum 1. Januar 2021 müssen Sie ja den umgekehrten Weg in die „alte“ Umsatzsteuer zurück gehen.

Im PDF finden Sie die wichtigsten Informationen zum Download, die Ihnen den Handlungsbedarf aufzeigen.

Gern können Sie diese Information an befreundete Unternehmer und Interessierte weitergeben.